點擊數:964 時間:2018/10/10

這幾天網上、微信群,廣大吃瓜群眾,紛紛轉發消息,發表意見。對于為什么冰冰逃幾個億可以免刑、空姐代購偷稅需要坐牢而冰冰卻可以免了牢獄之災等問題相信大家都已經了然于心。這里就不多做贅述。

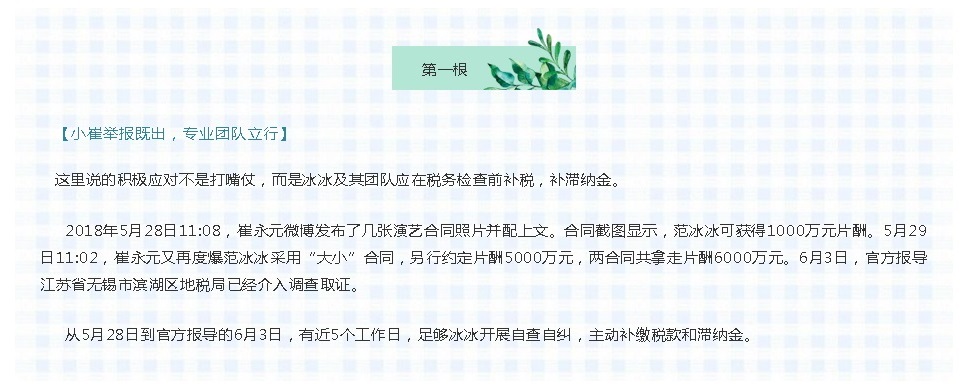

筆者作為一名專業財稅律師一直在關注冰冰稅案的進展,當該案處理結果公布后,發現冰冰及其團隊在案件處理過程中,錯失一次又一次機會,犯了不該犯的錯誤。筆者依據新聞通稿,發現冰冰及其團隊有多次自救的機會,如果說每一次機會是一根救命稻草的話,非常遺憾的是他們沒有抓住其中任何一根救命稻草。

《中華人民共和國稅收征收管理法》第六十三條規定,納稅人偽造、變造、隱匿、擅自銷毀帳簿、記帳憑證,或者在帳簿上多列支出或者不列、少列收入,或者經稅務機關通知申報而拒不申報或者進行虛假的納稅申報,不繳或者少繳應納稅款的,是偷稅。對納稅人偷稅的,由稅務機關追繳其不繳或者少繳的稅款、滯納金,并處不繳或者少繳的稅款百分之五十以上五倍以下的罰款;構成犯罪的,依法追究刑事責任。

扣繳義務人采取前款所列手段,不繳或者少繳已扣、已收稅款,由稅務機關追繳其不繳或者少繳的稅款、滯納金,并處不繳或者少繳的稅款百分之五十以上五倍以下的罰款;構成犯罪的,依法追究刑事責任。

《中華人民共和國稅收征收管理法》第六十五條規定,納稅人欠繳應納稅款,采取轉移或者隱匿財產的手段,妨礙稅務機關追繳欠繳的稅款的,由稅務機關追繳欠繳的稅款、滯納金,并處欠繳稅款百分之五十以上五倍以下的罰款;構成犯罪的,依法追究刑事責任。

看官們可以對比一下征管法的第六十三條和第六十五條就可以發現,偷稅和欠稅的區別。納稅人在自查后主動申報應納稅款,只要申報了,就不會被定偷稅。冰冰后期只要沒有采取轉移或者隱匿財產的手段,就不會被處以罰款。此次在新聞通稿的最后一段“國家稅務總局對在2018年12月31日前自查自糾并到主管稅務機關補繳稅款的影視企業及相關從業人員,免于行政處罰,不予處罰”的報導,即國家稅務總局的表態與筆者的看法有異曲同工之處。但是冰冰及其團隊沒有抓住這根救命稻草,錯過了處理其涉稅案件的最佳時機。沒有在危機來臨時,在危機中尋找生機,從而失去了主動權,導致了嚴重的后果。

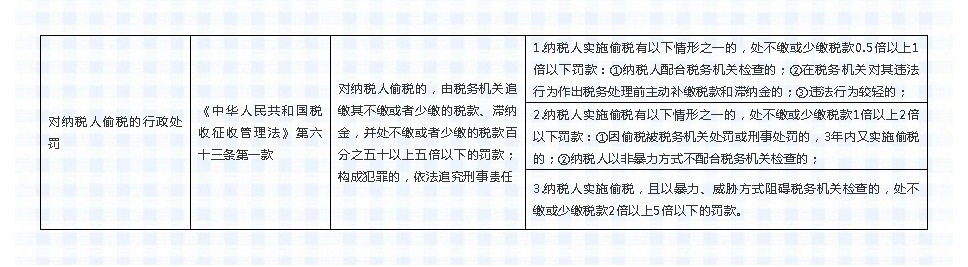

對于偷稅的違法行為,如果納稅人配合稅務機關檢查的,稅務機關應按處罰幅度的第一檔對納稅人進行罰款,即處不繳或少繳稅款0.5倍以上1倍以下罰款。

如此一來,冰冰便不會為籌措資金而煩惱了,可以少繳數億元的罰款。

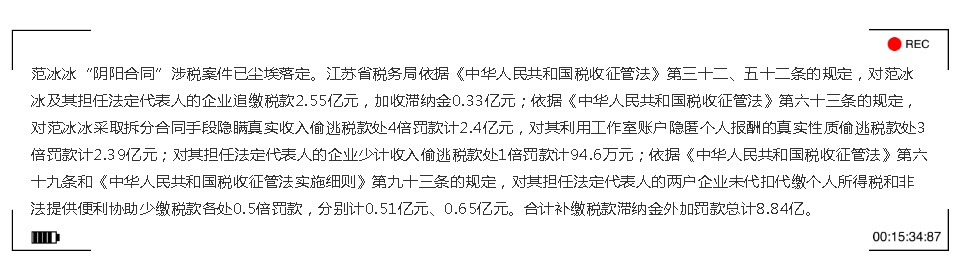

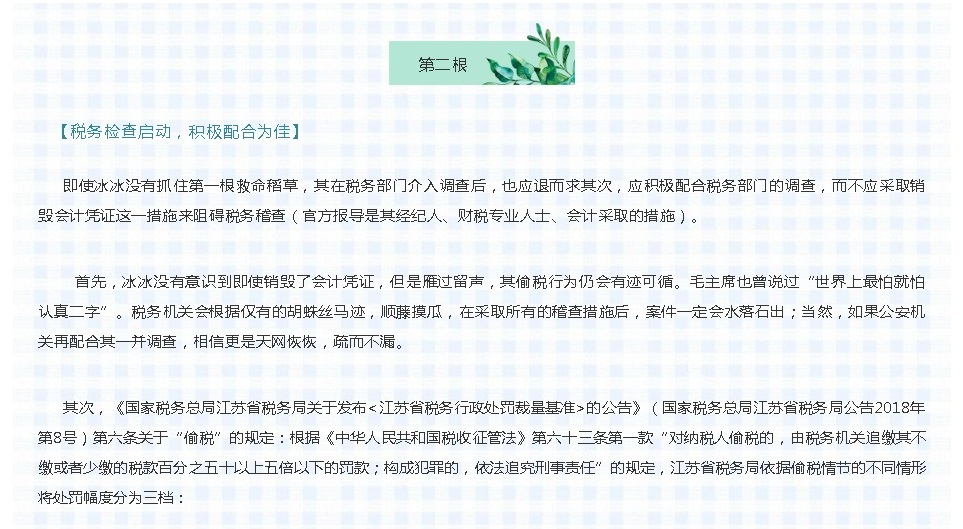

國家稅務總局江蘇省稅務局公告2018年第8號規定,對于偷稅的違法行為,稅務機關的處罰幅度又分為三檔(見上)。范冰冰因采取拆分合同手段隱瞞真實收入偷逃稅款被處4倍罰款計2.4億元,對利用工作室賬戶隱匿個人報酬的真實性質偷逃稅款被處3倍罰款計2.39億元,這兩處的罰款的倍數分別是4倍和3倍,但是范冰冰阻礙稅務機關檢查的方式并非是以暴力、威脅的方式,而是采用了非暴力的方式,即稅務機關應按照公布的《稅務行政處罰自由裁量基準》的標準對范冰冰的處罰幅度適用第二檔:納稅人以非暴力方式不配合稅務機關檢查的,處不繳或少繳稅款1倍以上2倍以下罰款。而不應是3倍或者4倍的罰款。

由此,筆者認為,稅務機關作為我國的行政機關,在行使行政職權時并未嚴格貫徹執行行政法的基本原則。

本案應貫徹依法行政原則,即合法性原則,該原則是各國行政法的共同理念,其基本含義在于行政機關和其他行政公務組織必須依法行使行政權或者從事行政管理活動。依法行政是依法治國(法治)的核心要素,行政機關及其行政公務人員必須依法行使行政權,行政機關的行為必須有明確的法律授權,法律無明文授權則無行政。現代行政主要表現為自由裁量行政,但是自由裁量權又有可能被濫用。因此,自由裁量權的行使,并不是自由無邊、任意而為,它應依法、依權限并依一定裁量規則而行使。它必須在外部界限上受法律規定的約束,在內部的自由裁量問題上應符合行政合理性原則。只有如此,才能保證自由裁量權的行使既符合行政合法性原則的要求,又做到適度、合理而不致越權或濫用。

但本案中,稅務機關在有國家稅務總局江蘇省稅務局公告(2018年第8號)明確規定的情形下,在范冰冰阻礙稅務機關檢查的方式并非是以暴力、威脅方式的情形下,稅務機關竟并未按照公布的《稅務行政處罰自由裁量基準》的標準嚴格執行。范冰冰如若提出聽證和復議,稅務機關這一自由裁量權的行為,勢必會成為案件的一大爭議焦點。

本案還應貫徹行政公正原則,即行政權的行使應符合公正的基本要求。行政權的行使,必須公平地對待一切事件和行政相對人,對相同的對象采用同樣的標準,對相同的事件采取相同的措施。同等情況而不同處理、不同情況而相同處理、相異情況而不差別對待,都屬違背行政的公正。試問如果范冰冰不是作為演藝界的著名演員,試問任何普通一個公民發生和范冰冰一樣的偷稅行為,稅務機關是否同樣處以4倍和3倍的罰款?筆者認為,稅務機關的處罰決定,是考慮了范冰冰的名人效應,也是希望通過范冰冰的該涉稅案件”喊話”影視行業的大咖小咖們,是對他們的警醒。稅局通告中“稅務部門已經部署開展影視行業自查自糾,年底前主動補繳稅款的免于行政處罰,局部糾正的將依法嚴肅處理。”這一報導可不是對筆者的猜想做出的最好的印證嗎?

稅務機關最終的處理決定經過筆者這么分析,各位看官覺得如果冰冰抓住第三根救命稻草的話,稅務機關和冰冰間的聽證復議的過程和結果是不是更值得期待呢?估計大家都會迫不及待的搬好小板凳吧。

文| 王馨

編| 金卉