點擊數:1035 時間:2018/09/19

筆者有幸參加了南京市律師協會舉辦的“稅務律師﹒菁英計劃”培訓班。經過學習,收獲頗豐。老師在授課中提出了“核定稅款不能被處罰”的觀點,筆者個人認為此結論有待商榷 。核定稅款能否被處罰在理論界爭議較大,目前存在兩種觀點。

一種觀點認為:核定稅款的基礎是稅務機關無法取證或者取證不充分,檢查不清楚相關的違法事實,于是只能依據一定的規則核定稅款,導致核定的稅款與實際稅款可能有偏離,也就意味著核定的稅款并不是很準確。所以,稱不上是“事實清楚”。那么依據《行政處罰法》第三十條“公民、法人或者其他組織違反行政管理秩序的行為,依法應當給予行政處罰的,行政機關必須查明事實;違法事實不清的,不得給予行政處罰。”的規定,核定稅款不能被處罰。

另一種觀點認為:無論是查賬征收還是核定征收,都是《中華人民共和國稅收管理法》規定的稅收征收方式,在符合稅收規定的前提下,稅務機關無論是采用哪一種方式,其給出的結論均具有確定力和公定力,無論適用征管法的第六十三條還是六十四條,都是依據其不繳或少繳稅款金額的相關倍數進行處罰 ,處罰的適用與少繳稅款的金額有著天然的關聯性,但違法事實卻具有相對的獨立性,故不可以事實不清作為不予處罰的擋箭牌。

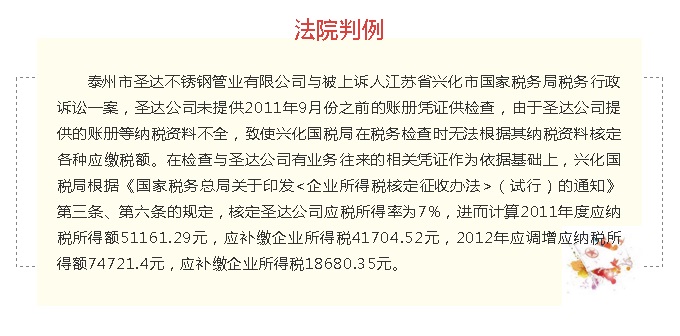

本案爭議的焦點為,興化國稅局對圣達公司作出的興化國稅罰(2014)15號稅務行政處罰決定是否合法。

法院認為,《中華人民共和國稅收征收管理法》第六十三條規定,納稅人偽造、變造、隱匿、擅自銷毀帳簿、記帳憑證,或者在帳簿上多列支出或者不列、少列收入,或者經稅務機關通知申報而拒不申報或者進行虛假的納稅申報,不繳或者少繳應納稅款的,是偷稅。對納稅人偷稅的,由稅務機關追繳其不繳或者少繳的稅款、滯納金,并處不繳或者少繳的稅款百分之五十以上五倍以下的罰款;構成犯罪的,依法追究刑事責任。

法院最終支持了國稅局偷稅的定性并對核定稅款加處罰款的處理結論。

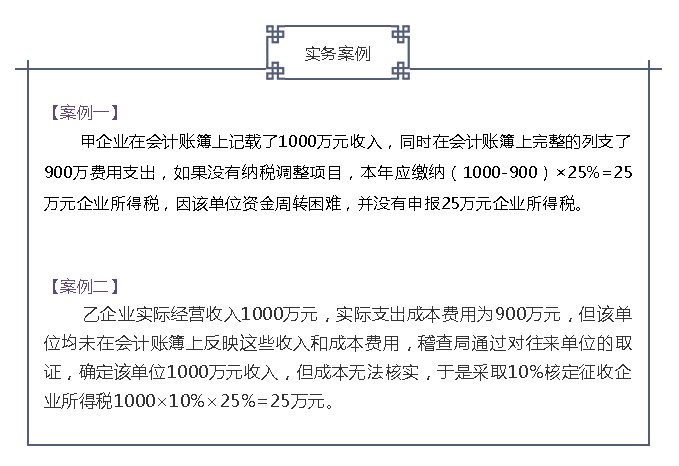

如果甲企業被稅務機關查收,按征管法第六十四條定性補稅25萬元,加處罰款12.5萬元,并加收滯納金。

如果乙企業被稅務機關查處,按征管法第六十三條定性為偷稅,補稅25萬元。那么如果核定稅款不罰款的話,會發現一個有趣的現象,乙企業行為的惡劣性比甲企業嚴重,竟然不予處罰,是不是有劣幣驅逐良幣之嫌,道理上是行不通的。

最近國家稅務總局取消影視個體工商戶的核定征收模式,改為查賬征收,金三上線,也有力打擊了虛開發票的囂張氣焰,有力地壓縮了透漏稅的空間,發揮了“以票控稅”的威力。

實務工作,如果企業事先被核定征收,雖然文件規定支出應取得發票,但考慮到核定征收的前提,在實際發生支出時,企業往往不再要求交易對方開具發票,造成很多偷漏稅空間的存在,這將給稅收征管帶來極大的挑戰,與“以票控稅”的征管手段格格不入。

從國家總體政策而言倡導查賬征收。為維護稅收征管秩序,從“以票控稅”的理念出發國家甚至不提倡核定征收。

對于核定的稅款能否處罰,不能一概而定,應視不同的情形而定。筆者認為如果違法行為被《中華人民共和國稅收征收管理法》定性為偷逃騙稅等故意少繳稅款的,理應做出處罰,這有利于打擊偷逃漏稅行為,提高納稅遵從度,維護稅收秩序,做到公平納稅。如果僅因交易價格偏低,稅務機關依稅法規定從高核定計稅依據的,核定的稅款則不應做出處罰。

供稿:王馨

編輯:金卉