點擊數:985 時間:2018/09/19

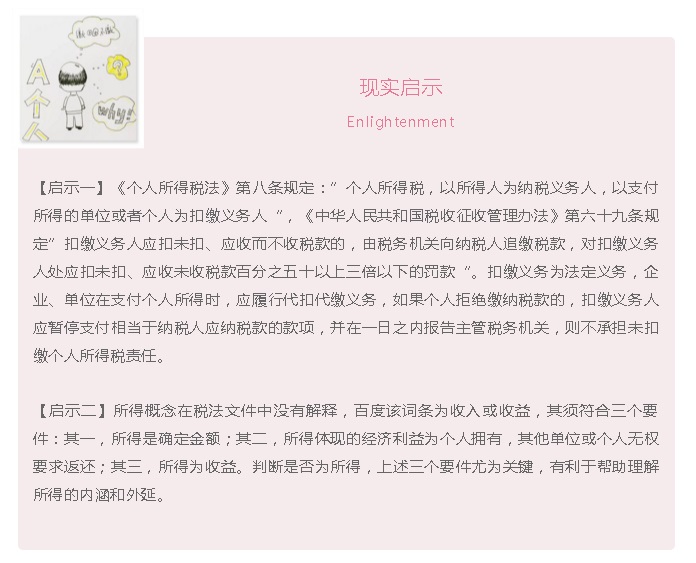

《中華人民共和國稅收征收管理法》第三十條規定:“扣繳義務人依照法律、行政法規的規定履行代扣、代收稅款的義務。對法律、行政法規沒有規定負有代扣、代收稅款義務的單位和個人,稅務機關不得要求其履行代扣、代收稅款義務。扣繳義務人依法履行代扣、代收稅款義務時,納稅人不得拒絕。納稅人拒絕的,扣繳義務人應當及時報告稅務機關處理。”

《國家稅務總局關于貫徹《中華人民共和國稅收征收管理法》及其實施細則若干具體問題的通知》(國稅發〔2003〕47號)第二條規定:“負有代扣代繳義務的單位和個人,在支付款項時應按照征管法及其實施細則的規定,將取得款項的納稅人應繳納的稅款代為扣繳,對納稅人拒絕扣繳稅款的,扣繳義務人應暫停支付相當于納稅人應納稅款的款項,并在一日之內報告主管稅務機關。”

破產管理人在限期內及時向稅務機關匯報了個人拒絕扣繳稅款的事項,故對未扣繳個人所得稅的行為就不承擔責任了。

對于是否應該納稅,稅務機關與納稅人之間存在激烈的爭論。

稅務機關主流觀點認為應作計征個人所得稅處理,主要依據是破產財產分配方案。破產財產分配方案里面寫得很清楚,60萬元本金和6萬元利息,既然寫了6萬元利息,就應作為利息所得計征個人所得稅。

納稅人認為不應計征個人所得稅。借出去100萬元,收回來66萬元,連本金都沒有足額收回,不但沒有所得,而且還虧了。既然沒有所得,就不應計征個人所得稅。

此案例中借款人確實感到很冤枉,借出來去的錢,連本金都沒有足額收回,還要交個人所得稅,對此有意見非常正常。”所得“在稅法文件中沒有解釋,百度該詞義為收入或收益,對個人進行征稅,前提是個人有所得,可以理解為廣義的收益。該案例個人出借100萬元,實際收回66萬元,沒有收益。而個人所得稅遵循的是“收付實現制”,只能對實際中取得的所得進行征稅處理。此案例中,借款人沒有所得何來計征個人所得稅之說。

供稿:王馨

編輯:金卉