點擊數:1176 時間:2018/09/04

《中華人民共和國個人所得稅法》(以下稱新法,2011版個人所得稅法稱舊法)已于2018年8月31日通過,個人所得稅幾乎涉及每個人。個人所得稅法一經通過,引起財稅微信群熱議,朋友圈紛紛轉載個人所得稅法相關信息,為讓大家對新法有所了解,筆者擇其中最突出的亮點進行介紹。

(一)居民個人

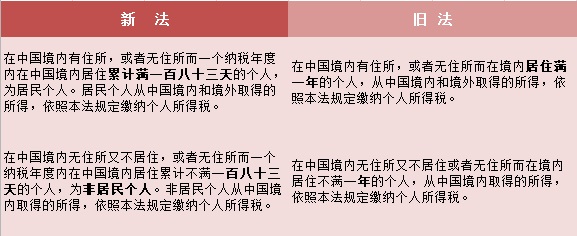

借鑒國際慣例,新法首次明晰居民個人概念,以在中國境內居住的時間這一標準判定居民個人和非居民個人,由原先的是否滿 1年調整為是否滿 183 天,這樣可以更好地行使稅收管轄權,維護國家稅收權益。

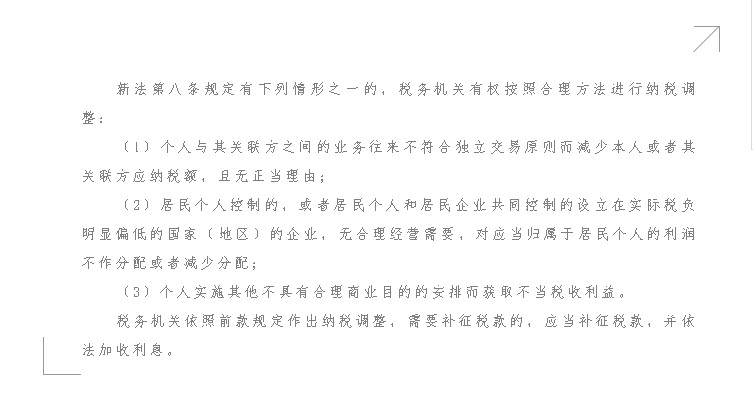

(二)反避稅條款首次寫進個人所得稅法

將反避稅條款寫進新法,實為打擊偷逃稅款提供法制保障,助力CRS威懾納稅人利用跨國信息不透明進行逃稅。據報道,截至2018年8月,已經有83個國家和地區向中國交換金融賬戶信息。反避稅條款為打擊利用國外信息壁壘偷逃稅款行為提供便捷通道,維護了國家稅收權益。

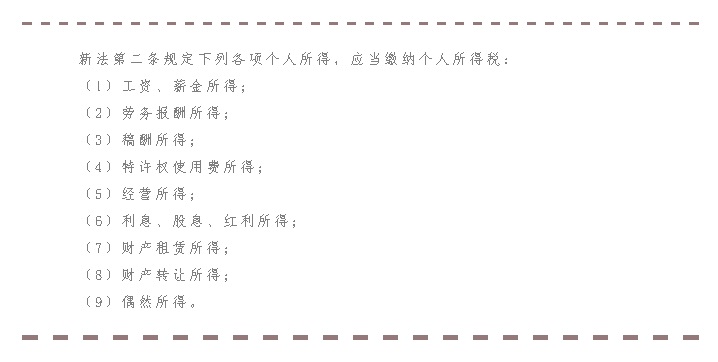

(一)分類所得稅制向綜合所得稅制過渡。

居民個人取得前款第一項至第四項所得(以下稱綜合所得),按納稅年度合并計算個人所得稅;

將工資、薪金所得,勞務報酬所得,稿酬所得,特許權使用費所得等四項勞動性所得(以下稱綜合所得)納入綜合征稅范圍,適用統一的超額累進稅率,居民個人按年合并計算個人所得稅。

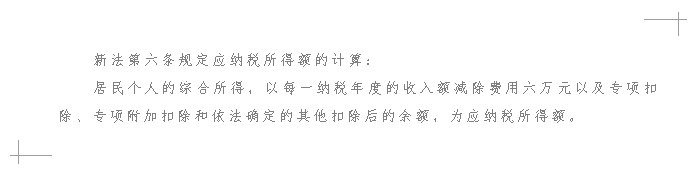

(二)附加專項扣除

提高綜合所得基本減除費用標準(由3500元提高到5000元),明確現行的個人基本養老保險、基本醫療保險、失業保險、住房公積金等專項扣除項目以及依法確定的其他扣除項目繼續執行的同時,新法增加了規定子女教育、繼續教育、大病醫療、住房貸款利息、住房租金、贍養老人等與人民群眾生活密切相關的專項附加扣除。專項附加扣除考慮了個人負擔的差異性,更符合個人所得稅基本原理,有利于稅制公平。

(三)分月預繳年度匯繳

新法第十一條規定居民個人取得綜合所得,按年計算個人所得稅;有扣繳義務人的,由扣繳義務人按月或者按次預扣預繳稅款;需要辦理匯算清繳的,應當在取得所得的次年三月一日至六月三十日內辦理匯算清繳。預扣預繳辦法由國務院稅務主管部門制定。

居民個人向扣繳義務人提供專項附加扣除信息的,扣繳義務人按月預扣預繳稅款時應當按照規定予以扣除,不得拒絕。

舊法對于綜合所得涉及的稅目只是強調按月/次申報繳納,新法對綜合所得的規定,借鑒了企業所得稅的按季預繳年度匯繳的理念,多退少補,這是新法的一大創新。

以前各部門信息不共享,沒有一個較便捷的共享平臺,稅務機關在對個人進行稅務檢查時往往遇到取證難、其他部門不配合的問題。現狀下總局能否牽頭搭建個人信息共享平臺,筆者拭目以待。

在檢查時遇到納稅人個人不配合、稅款難以入庫的情形,此前往往需要借助公安的力量,問題才能得以解決。現各部門協作辦稅、將對違法納稅人納稅信用信息系統實施聯合激勵或懲戒寫進新法是一大進步。

新起點,新征程,在個人所得稅法征求意見過程中,公眾的參與熱情極高,紛紛呼吁將5000元的扣除額再提高,但人大最終還是維持了5000元的扣除額。考慮物價上漲等綜合因素,筆者呼吁個人所得稅扣除額應該采取動態調整機制,切實維護稅制公平。

供稿:王 馨

編輯:金 卉